تکراسا / طبق آمار بانک جهانی در سال ۲۰۰۶ میلادی، ۲۰/۳٪ از مردم جهان در فقر مطلق به سر میبردند. این رقم ۱۰ سال بعد، یعنی در سال ۲۰۱۶ به زیر ۱۰٪ رسید. اما چه چیزهایی باعث شد فقر مطلق در جهان تا این حد کاهش پیدا کند؟

یکی از سیاستهای اصلی بیشتر کشورهای دنیا، مبارزه با فقر و کاهش اختلاف طبقاتی در جامعه است. در کشورهایی با اقتصاد ناپایدار و تورم مزمن مثل ایران این مسئله اهمیت بیشتری پیدا میکند؛ زیرا قشر مستضعف جامعه روزبهروز فقیرتر شده و فاصله طبقاتی افزایش مییابد. همچنین شیوع بیماری کرونا در یکسال اخیر هم مزید بر علت شده و قدرت خرید مردم را کاهش داده است.

بانک جهانی چند سالی است که ادعا میکند یکی از بهترین راهحلها برای کاهش فقر و فاصله طبقاتی، فراگیری مالی (Financial Inclusion) است. این بانک هدف خود سال ۲۰۲۰ را دسترسی همگانی به خدمات مالی نامگذاری کرده بود. فراگیری مالی به معنای دسترسی راحت، مقرون به صرفه و برابر همه اقشار جامعه و کسبوکارها به خدمات مالی مانند وام، بیمه، حساب بانکی، کیف پول و … است.

فراگیری مالی به دنبال حذف موانع برای استفاده از خدمات مالی در بین تمامی افراد حقیقی و حقوقی جامعه است و هدف آن رسیدن همه مردم به خدمات برابر مالی است. به طور کلی مهمترین فواید فراگیری مالی در جامعه شامل موارد زیر میشوند:

- کاهش فقر و فاصله طبقاتی

- رشد تولید و اشتغالزایی

- رشد کسبوکارهای کوچک و متوسط

- کاهش فساد مالی

- بهبود فضای سرمایهگذاری

در این مقاله ابتدا به معیارهای فراگیری مالی و به تأثیر فناوری در رشد آنها میپردازیم و در نهایت نقش بنگاههای اقتصادی مانند دولت و بانکها را در فراگیری مالی بررسی میکنیم.

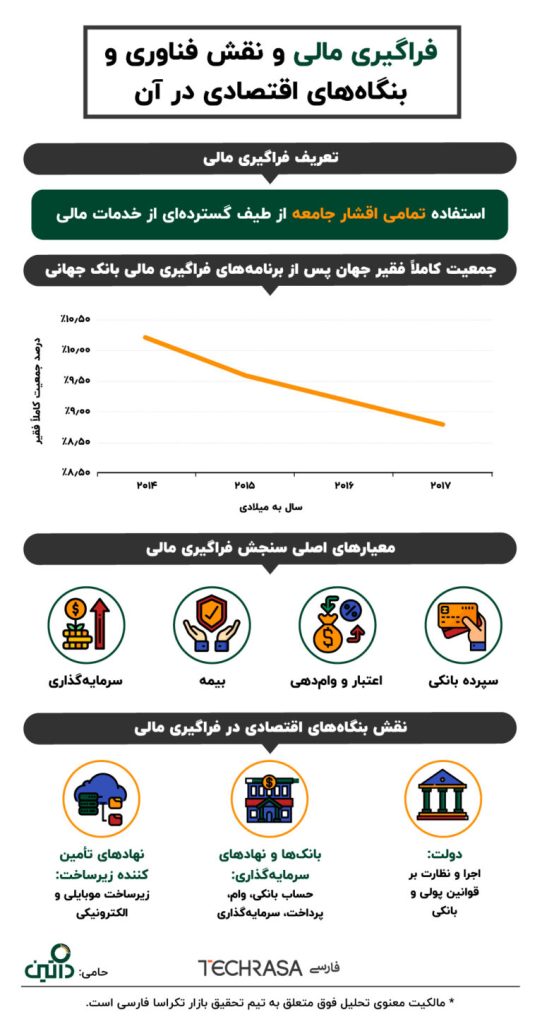

معیارهای اصلی سنجش فراگیری مالی

بانک جهانی برای سنجش فراگیری مالی در دنیا، تعداد افراد بالغ فاقد حساب بانکی را یکی از معیارهای اصلی قرار داده است. طبق این آمار در سال ۲۰۱۷ تعداد افراد بالغ (بالای ۱۵ سال) در دنیا که حساب بانکی ندارند، ۱/۷ میلیارد نفر است. سهم ایران از این تعداد، ۳/۶۹ میلیون نفر است که به نسبت سایر کشورهای دنیا آمار مناسبی به نظر میرسد. اما آیا باید به همین آمار کفایت کرد؟

مردم ایران در زمینه داشتن سپرده بانکی آمار خوبی دارند؛ اما این کافی نیست، زیرا معیارهای دیگری برای فراگیری مالی در نظر گرفته میشود. معیارهای سنجش فراگیری مالی را به چهار بخش اصلی «سپرده بانکی»، «اعتبار و وامدهی»، «بیمه» و «سرمایهگذاری» تقسیم میکنیم. با رشد و تحقق این موارد در جامعه، فراگیری مالی توسعه مییابد.

سپرده بانکی

داشتن حساب بانکی اولین قدم در توسعه فراگیری مالی است؛ اما به تنهایی کافی نیست. حساب بانکی و داشتن سپرده در بانک مبنای تمام خدمات مالی است و افراد به وسیله همین حساب، کلیه پرداختهای خود را انجام داده و منابع مالی خود را پسانداز و مدیریت میکنند.

اعتبار و وامدهی

با بدتر شدن شرایط اقتصادی و تورم بالا، بسیاری از افراد جامعه توانایی خرید نقدی برخی از وسایل مورد نیاز خود را ندارند. بنابراین آنها به سراغ گرفتن وام یا خرید قسطی میروند. گرفتن وام و خرید قسطی نیاز به داشتن حداقل سطح اعتبار و تمکن مالی افراد دارد. اعتبار و وامدهی نقش کلیدی در فراگیری مالی دارد.

بیمه

خدمات بیمه در سطوح مختلف باعث میشود تا افراد و کسبوکارها در صورت مواجهه با اتفاقات و خطرات احتمالی در آینده مانند سیل، زلزله و …، میزان ضرر را به حداقل برسانند. از آنجایی که افراد مستضعف جامعه بسیار آسیبپذیر هستند، ممکن است با یک اتفاق مانند بیماری یا از دست دادن شغل، آسیبهای جبرانناپذیری ببینند. بنابراین داشتن برخی بیمهها مانند بیمه سلامت برای این افراد ضروری است.

سرمایهگذاری

مردم با سرمایهگذاری، به سطح بالاتری از دارایی و رفاه میرسند. سرمایهگذاری باعث سود سرمایهگذار و رشد سرمایهپذیر میشود. سرمایهگذاری از طریق کانالهای گوناگون و در قسمتهای مختلف صورت میگیرد. از جمله این قسمتها میتوان به صندوقهای سرمایهگذاری، بازار بورس، بازار ارز و طلا، مسکن، رمز ارزها و سپردههای بلندمدت بانکی اشاره کرد.

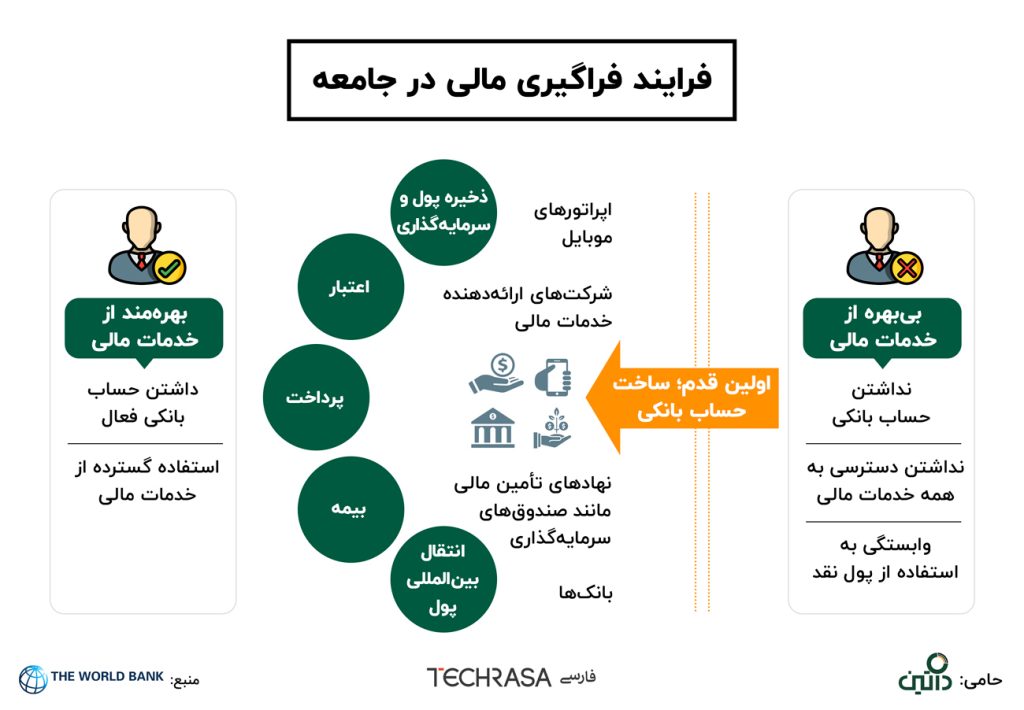

در دو تصویر زیر میتوانید خلاصه مطالب گفته شده را مشاهده کنید.

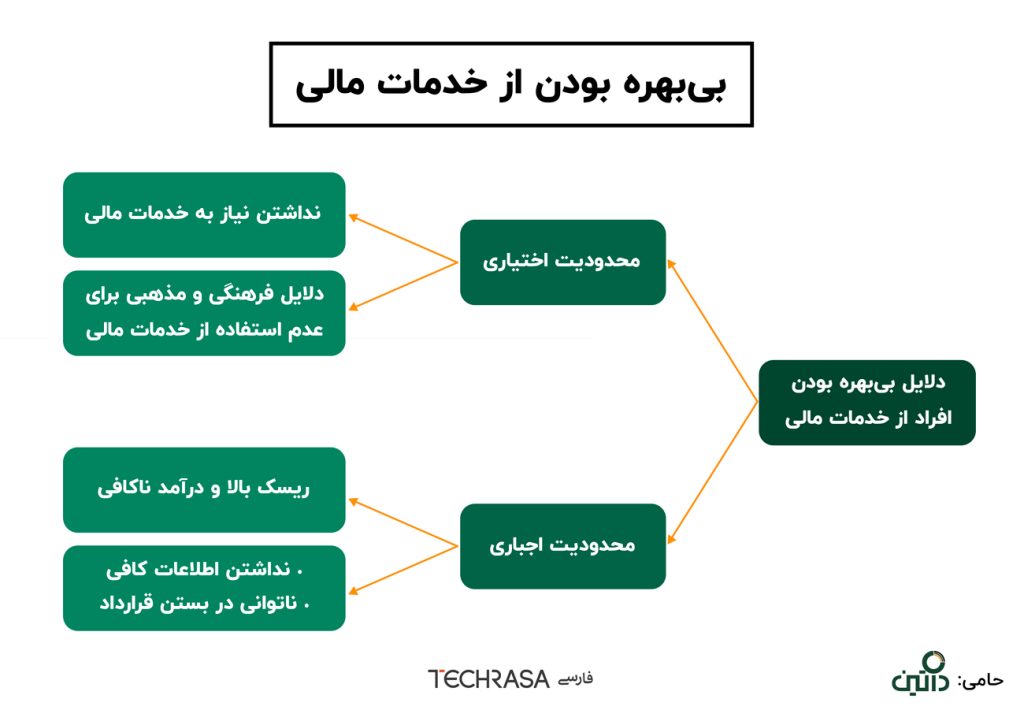

مشکلات بر سر راه فراگیری مالی

معیارهای اصلی سنجش فراگیری مالی را توضیح دادیم؛ اما خود این معیارها برای رشد و کمک به فراگیری مالی در جامعه، موانع زیادی دارند. به طور مثال نمیتوان در همه نقاط کشور و مناطق محروم شعبه بانک و دفتر بیمه ایجاد کرد. همچنین بسیاری از روندهای استفاده از خدمات مالی مانند سرمایهگذاری، نیاز به داشتن سطحی از دانش و اطلاعات دارند. بنابراین مردم در مناطق کمتر توسعهیافته بایستی آموزش لازم برای آگاهی از روند و نحوه استفاده از خدمات مالی را ببینند.

در ایران، شرایط گرفتن وام و بیمه برای همه افراد جامعه، صرفنظر از شغل و تمکن مالی آنها یکسان است. این موضوع برای کسبوکارها هم وجود دارد؛ به طور مثال شرایط وام گرفتن یا ارائه تضمین یک کسبوکار کوچک با یک شرکت بورسی یکسان است. این اشتباه است؛ زیرا تمامی افراد و کسبوکارها تواناییهای یکسانی برای احراز شرایط وام گرفتن ندارند.

بنابراین «هزینه» و «قوانین و ساختارهای قدیمی و ناکارآمد»، اصلیترین مشکلات بر سر راه توسعه فراگیری مالی هستند؛ اما راه حل چیست؟

فناوری؛ کلید حل مشکلات

توسعه فناوریهای نوین و استفاده از فناوری اطلاعات در امور مالی (فینتک) به عنوان یکی از مهمترین ابزار توسعه فراگیری مالی شناخته میشوند. فینتک با نفوذ در ساختارهای بانکی و پولی، فرایندها را هوشمند میکند. به طور مثال با توجه به شرایط و سابقه بانکی هر فرد، خدماتی مناسب سطح او را ارائه میدهد و همه افراد و کسبوکارها با توجه به نیازشان میتوانند از خدمات مالی بهرهمند شوند.

همچنین فینتک با یکپارچه کردن تمامی خدمات مالی، باعث استفاده بیشتر و راحتتر مردم از خدمات مالی میشود و با آنلاین و خودکار کردن فرایندها، هزینهها را تا حد زیادی کاهش داده و نیاز به ایجاد شعبه را از بین میبرد.

در ادامه مهمترین ابزار و راهکارها در فینتک را بررسی میکنیم.

پِیتک

فناوری پرداخت یا به اختصار پیتک (PayTech)، شامل تمام فناوریها جدید در راستای خدمات پرداخت پول است. در ادامه به برخی از مهمترین فناوریهای استفاده شده در پیتک میپردازیم.

پرداخت آنلاین و موبایلی

در اوایل سال ۱۴۰۰، بیش از ۱۳۱ میلیون سیمکارت فعال در کشور وجود داشته و ضریب نفوذ اینترنت سیار (3G و 4G) در همین زمان، ۱۰۰/۱۹٪ بوده است. بنابراین از لحاظ دسترسی به اینترنت، ایران وضعیت خوبی دارد. همچنین شیوع بیماری کرونا باعث شد رفتار مردم و کسبوکارها تغییر کرده و بیشتر به سمت استفاده از تکنولوژی و اینترنت برود؛ بنابراین فرصت خیلی خوبی برای هدایت مردم به سمت استفاده از فناوریهای مالی و به خصوص پرداخت موبایلی است.

طبق آمار در پاکستان، درصد فراگیری مالی از ۲۱٪ در ابتدای سال ۲۰۲۰، به ۲۵٪ در انتهای همین سال رسید که علت اصلی آن، استفاده بیشتر مردم از موبایل برای پرداخت و کارهای مالی دیگر بود. بنابراین پرداخت موبایلی و به طور کلی استفاده از موبایل برای خدمات مالی، گزینه خوبی برای رشد فراگیری مالی است.

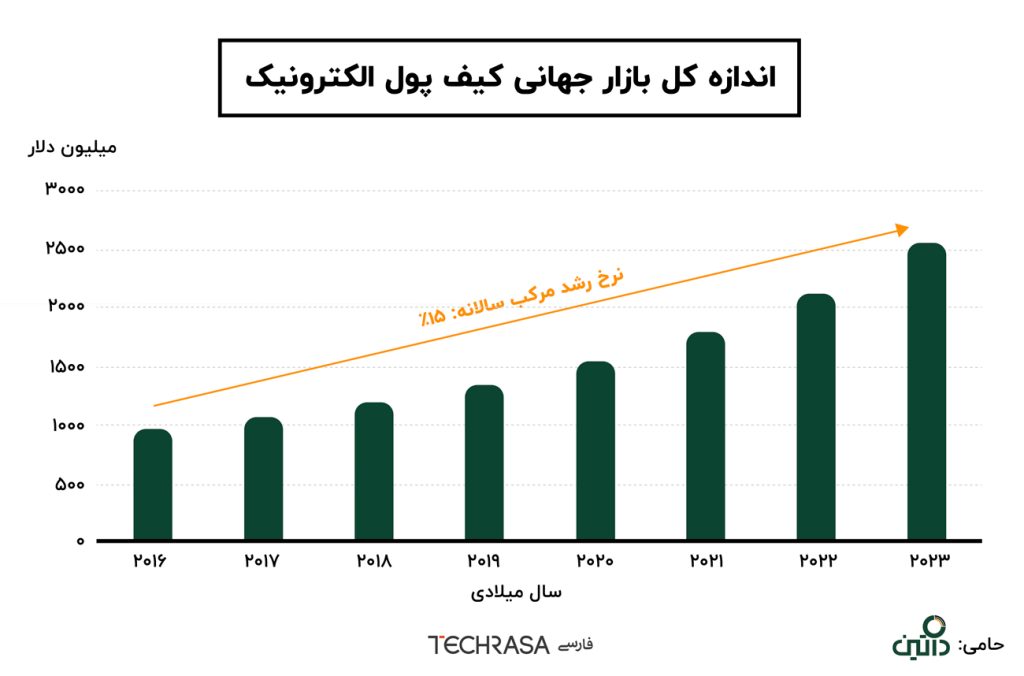

کیف پول دیجیتال

پرداخت به وسیله کیف پول دیجیتال یکی از راهکارهای نوینی است که به بسیاری از مردم کمک میکند تا به راحتی هزینههای خود را پرداخت و مدیریت کنند. کیف پول دیجیتال امنیت بالاتری نسبت به کارتهای بانکی دارد و زمان پرداخت را کاهش میدهد. نمودار زیر، خبر از رشد بالای اندازه بازار کیف پول دیجیتال طی یکی دو سال آینده میدهد.

شورای پول و اعتبار ایران در سال ۱۳۹۹ به منظور تسهیل در جریان مبادلات خرد، با صدور کیف پول الکترونیکی از طریق بانکها و مؤسسات اعتباری غیربانکی بر اساس ضوابط بانک مرکزی موافقت کرد. بنابراین شرایط فعالیت برای توسعه کیف پول دیجیتال در ایران مناسب به نظر میرسد.

برداشت مستقیم

یکی دیگر از خدمات نوین پرداخت که برای برخی از کسبوکارها میتواند بسیار مفید و سودآور باشد، روش برداشت مستقیم (Direct Debit) است. به طور مثال در یک اپلیکیشن تماشای آنلاین فیلم و سریال، پس از اتمام اشتراک کاربر به صورت خودکار پول از حساب بانکی او برداشت شده و اشتراک تمدید میشود.

لِندتک

همانطور که اشاره کردیم، پرداخت اعتباری نقشی اساسی در فراگیری مالی دارد. اعتبارسنجی و پرداخت اعتباری دیجیتال به اختصار لندتک (Lendtech) نامیده میشود. با استفاده از لندتک دیگر نیازی به فرایندهای اداری برای اخذ وام و کاغذبازیهای خرید اقساطی نیست و همه اینها به صورت آنلاین قابل انجام هستند.

اخیراً موضوع پرداخت اعتباری خُرد یا میکرولندینگ داغ شده است. این ویژگی سبب میشود که افراد برای بسیاری از هزینههای روزمره خود مانند کرایه تاکسی یا خرید از سوپرمارکت اعتبار دریافت کنند .طبق آمار بانک مرکزی، بازار بالقوه خدمات اعتباری خرد ایران در سال ۹۸ را میتوان چیزی نزدیک به ۹۰ هزار میلیارد تومان برآورد کرد؛ که اگر سهم تجارت الکترونیک را ۲ تا ۳ درصد از کل معاملات خردهفروشی در نظر بگیریم، حدود ۲/۵ هزار میلیارد تومان اندازه بازار بالقوه خدمات اعتباری آنلاین در ایران است.

بنابراین بازار خدمات اعتباری آنلاین هنوز جای زیادی برای رشد دارد و با توجه به بازار بزرگ آن در بخش سنتی، میتوان گفت در بخش آنلاین میتواند بسیار بزرگ شود و نقش اساسی در فراگیری مالی در جامعه داشته باشد.

اینشورتک

فناوری بیمه را به اختصار اینشورتک (Insurtech) مینامند. با اینشورتک دیگر نیازی به فرایندهای طولانی و سنتیِ گرفتن بیمه نیست. با اینشورتک به صورت آنلاین و در عرض چند دقیقه میتوان انواع بیمه را خریداری کرد. بنابراین همه افراد در نقاط مختلف میتوانند به راحتی از آن استفاده کنند.

وِلثتک

تقریباً همه بازارها برای سرمایهگذاری نیاز به دانش تخصصی دارند؛ اما همه مردم توانایی و وقت این کار را ندارند. عدم اعتماد مردم در سرمایهگذاری، یکی دیگر از مشکلات در این راه است. از طرفی بسیاری از کسبوکارها برای رشد و رسیدن به اهداف خود، نیاز به جذب سرمایه دارند. با شیوههای قدیمی دیگر ممکن نیست که حجم زیادی از سرمایهگذاران و سرمایهپذیران را مدیریت کرد و به همه نفع رساند.

فناوری سرمایه یا به اختصار ولثتک (WealthTech) با دیجیتال و ساده کردن فرایندهای سرمایهگذاری، این کار را بسیار راحت کرده و همچنین این امکان برای کسبوکارها وجود دارد که بتوانند از سرمایه هوشمند استفاده کنند. یعنی هر کسبوکار با توجه به مدل کسبوکار و نیازهایش بتواند جذب سرمایه کند یا تضمین بانکی بدهد.

فناوریهای مالی مانند سرمایهگذاریهای الگوریتمی و هوشمند، پلتفرمهای سرمایهگذاری جمعی و … سبب میشود تا همه افراد با حداقل سرمایه و دانش بتوانند سرمایهگذاری مناسبی داشته باشند و برای آینده خود برنامهریزی کرده و از لحاظ دارایی و رفاه ارتقا یابند.

بنگاههای اقتصادی و فراگیری مالی

دولت

شاید بتوان گفت مؤثرترین نهاد در رشد فراگیری مالی، دولت است. دولت مسئولیت نظارت بر سیاستها، چارچوب، فرایندها و کل ساختار برنامههای فراگیری مالی را دارد. برای دستیابی به رشد فراگیری مالی، دولت باید با دقت و جزئیات برنامهریزی بلندمدتی برای فراگیری مالی داشته باشد.

در ایران دولت بخشی از فرایند تنظیم و اجرای قوانین در کشور است. همچنین رئیس بانک مرکزی که به عنوان کنترلکننده اقتصاد و پول در کشور شناخته شده، توسط دولت تعیین میشود. علاوه بر این، ۸ بانک از مجموع ۳۰ بانک کشور، دولتی هستند. بنابراین دولت نقش بسیار مهمی در فراگیری مالی دارد.

وضعیت جامعه ایران در دارا بودن حساب بانکی تا حد خوبی قابل قبول است. در اردیبهشت ۱۴۰۰ بیش از ۱۰۸ میلیون کارت بانکی تراکنشدار در کشور گزارش شد. همچنین تجربه واریز یارانهها در دهه اخیر، باعث شده بسیاری از خانوارهای مستضعف که قبلاً تنها از پول نقد برای مبادلات مالی خود استفاده میکردند، اکنون حساب و کارت بانکی داشته باشند.

گرچه وضعیت جامعه ایران در بخش پرداخت قابل قبول است، اما در حوزههایی مانند بیمه، سرمایهگذاری و پرداخت اعتباری خوب نیست و کار خاصی در این زمینه انجام نشده است. دولت و نهادهای قانونگذار با سادهسازی و نوین کردن فرایندهای اداری و اخذ مجوز، میتوانند در رشد فراگیری مالی بسیار موثر باشند.

این سادهسازیها به وسیله فینتک قابل انجام است و نیاز به ایجاد ساختارهای الکترونیک در دولت دارد. طبق مطالعاتی در زمینه فراگیری مالی در هند، استراتژیهای دولت برای رشد فراگیری مالی به شکل زیر تعریف شده است.

طبق تحقیقاتی در هند، پس از آن که بانک مرکزی این کشور با استفاده از استاندارد پردازش اطلاعات فدرال (FIPs)، شروع به رصد عملکرد بانکها در فراگیری مالی شد، نرخ سپردهگذاری در هند افزایش یافت و این کشور رشد اقتصادی خوبی را تجربه کرد.

بانکها و نهادهای مالی

بانکها پایه اصلی تمامی خدمات مالی هستند. آنها با ارائه خدمات سپرده بانکی، اعطای وام و خدمات پرداخت نقش اساسی در فراگیری مالی دارند. نهادهایی مالی مانند سازمان بورس، صندوقهای سرمایهگذاری، کارگزاریها، سبدگردانها، لیزینگها، خیریهها و …، دیگر بازیگران اصلی حوزه مالی هستند.

بانکها و لیزینگها با ارائه اعتبار و وامدهی، نقش مهمی در اعطای قدرت مالی به افراد و ایجاد سرمایه برای کسبوکارها دارند. سازمان بورس، صندوقها و کارگزاریها هم نقش اساسی در راستای جذب سرمایه از مردم و سرمایهگذاری روی کسبوکارهای بزرگ دارند.

به طور کلی افراد مستضعف جامعه یا به طور کامل از خدمات بانکی استفاده نمیکنند (Unbanked) یا حساب بانکی دارند اما دسترسی خوبی به خدمات مالی ندارند (Underbanked). بانکها با همکاری دولت میتوانند روی این بخش از جامعه تمرکز کرده و با ارائه خدمات مالی در یک قیمت به صرفه، باعث رشد فراگیری مالی شوند. به طور مثال بانک BBVA مکزیک با شرکت فینتکی Juntos قراردادی بسته که در آن پیامکهایی با توجه به سابقه بانکی مشتریان برای آنها ارسال خواهد شد و جواب این پیامکها، نیازها و ترجیحات مشتریان بانکها را نشان خواهد داد و میتوان متناسب با آن به مشتریان خدمات مختلف مالی را ارائه کرد.

در ایران مشکل اصلی دولت، بانکها و نهادهای مالی، مدل سنتی کار کردن آنهاست؛ بنابراین برای رشد فراگیری مالی نیاز است تا فرایندهای خود را با استفاده از فینتک، نوین کنند. بنابراین آنها نیاز به نهادهای تأمینکننده زیرساخت و فناوری برای این کار دارند. یکی از مجموعههایی که فناوری مناسب را در اختیار بانکها قرار میدهد، مجموعه «داتین» است. داتین یکی از تأمینکنندگان زیرساختهای فناورانه است که در زمینه تولید نرمافزار و ارائه راهکارهای جامع بانکی و مالی فعالیت میکند. فلسفه وجودی این شرکت، «توسعه فراگیری مالی» است و هدف آن از بین بردن موانع تحقق فراگیری مالی در سمت مشتری و در سمت بانک است.

نهادهای تأمینکننده زیرساخت

نهادهای تأمینکننده زیرساخت، نهادهایی هستند که زیرساختهای الکترونیکی، اینترنتی و ارتباطی برای بهتر انجام شدن خدمات مالی را تأمین میکنند. این میتواند شامل اپراتورهای تلفن همراه، ارائهدهندگان خدمات ابری و سایر شرکتهای ارائهدهنده زیرساختهای سختافزاری و نرمافزای مالی شود.

اپراتورهای تلفن همراه، مشتریان بسیار زیادی دارند که طیفی از آنها از خدمات مالی خوبی بهرهمند نیستند. بنابراین اپراتورها با همکاری بانکها و دولت در ارسال پیامک یا اینترنت همراه میتوانند با حداقل هزینه، سهم مهمی در ارائه خدمات مالی مانند پرداخت موبایلی داشته باشند. از طرفی همکاری با شرکتهای فینتکی میتواند در ارائه خدمات مالی جدید به این نوع از مشتریان اثرگذار باشد.

استارتاپها و کسبوکارهای کوچک و متوسط

در سوی دیگر، کسبوکارها از بازیگرهای تأثیرگذار در فراگیری مالی هستند؛ زیرا مردم بسیاری از خدمات و کالاهای مورد نیاز خود را از همین بنگاههای اقتصادی میخرند. کسبوکارهای کوچک و متوسط (SME) با ایجاد اشتغال، نوآوری و رقابت، یکی از موتور محرکههای اصلی در رشد اقتصادی هر کشوری هستند.

کسبوکارهای کوچک و متوسط بیشترین تعداد را در بین کسبوکارهای داخل ایران دارند. شیوع بیماری کرونا سبب شد بسیاری از این کسبوکارها وارد فضای اینترنت و خصوصاً شبکههای مجازی مانند اینستاگرام شوند. تغییر شیوههای پرداخت کسبوکارهای کوچک و متوسط به شیوههای جدیدتر باعث ساختارمندتر شدن فرایندهای مالی آنها میشود.

منابع:

")

داتین

داتین راهکارها

راهکارها سرمایههای انسانی

سرمایههای انسانی ارتباطات

ارتباطات