استفاد از ابزارهای جدید پرداختی بهخصوص برای خریدهای روزمره، به بازار هدف سرویسهای لندتک (وامهای الکترونیکی) و BNPL (الان بخر، بعدا بپرداز) بدل شده است، روشهای پرداختی که کار را برای مصرفکنندگان در خریدهای خرد راحتتر کرده تا بتوانند در مرحله اول، مایحتاج خود را خریداری کرده و در مدت زمان چند ماهه و بدون کارمزد، پرداخت کنند. مزیتی که روشهای جدید مالی در قیاس با سیستمهای کلاسیک پرداخت وام دارند، سهولت اعتباردهی و حذف ضمانت یا ضامن است.

در این زمینه با وحید شامخی، معاون توسعه و نوآوری تارا و عضو هیئتمدیره شرکت مشاوره مدیریت ایلیا، گفتوگو کردیم. او با استناد به یک تحقیق میدانی انجامشده توسط شرکت ایلیا از میان 650 نفر، معتقد است که ۸۳ درصد مردم وضعیت گرفتن وام را در کشور مناسب و مطلوب نمیدانند. مشروح این گفتوگو را در ادامه میخوانید:

مردم ایران در موضوع دریافت تسهیلات چگونه هستند؟

ما افراد جامعه را به سه بخش تقسیم میکنیم که تجربیات متفاوتی در زمینه وامگرفتن دارند؛ دسته اول وامنگیرها که از وام استفاده نمیکنند. دسته دوم وامگریزها که تا به حال وام گرفتهاند اما تجربهشان سخت و تلخ بوده و دیگر نمیخواهند وام بگیرند. دسته سوم به اصطلاح کارکشتهها که با وجود همه مشکلات و چالشهایی که دریافت تسهیلات در کشور دارد، این کار بخشی از روتین زندگیشان شده و همه چالشهای این فرایند را برای دریافت وام، پشت سر میگذارند.

دلایل اصلی نارضایتی مردم از وضعیت وام و تسهیلات در کشور چیست؟

اینکه چرا وضعیت وامدهی در ایران خوب نیست، بر اساس تحلیلهایی که انجامشده، به چند علت اصلی برمیگردد؛ یکی اینکه فرایند دریافت وام در ایران خیلی طولانی، نفسگیر و سختگیرانه است و مدارک بسیاری هم میطلبد. نکته دوم موضوع وثیقه و ضامن است. تامین وثیقه و ضامن برای خیلی از افراد، مساله دشواری است. فردی که میخواهد وام بگیرد، ممکن است دارایی باارزشی مانند خانه از خودش نداشته باشد که بخواهد وثیقه بگذارد یا ضامن معتبری مانند کارمند دولت نداشته باشد که بخواهد برایش ضمانت کند، درحالی که ممکن است فرد بااخلاق و آبروداری باشد که قرضش را همیشه بهموقع پرداخت کند و در زندگی اجتماعی و اقتصادی فرد منضبطی باشد، اما در روشهای کلاسیک دریافت وام که ضمانتهای سنگینی طلب میکند، این افراد عملا از دریافت وام محروم میشوند. موضوع سوم مبالغ پایین وام در ازای کارمزد بالاست، مبالغی که شاید برای شروع کسبوکار و خرید وسیله نقلیه و مسکن کافی نباشند اما کارمزد بالایی دارد. برای مثال اگر وام مسکن را در نظر بگیریم که حدود ۴۰۰ میلیون تومان است، بخش زیادی از آن بلوکه شده و در عین حال شامل کارمزد بالایی میشود که از طرفی با توجه به شرایط کشور و اقساط بالا، توانایی بازپرداختشان وجود ندارد. از طرف دیگر، با این مبالغ نمیتوان مسکنی هم خرید. این سه مورد، دلایل اصلی نارضایتی مردم از وضعیت وام و تسهیلات در کشور است.

افراد چطور از شرایط وامدهی بانکها مطلع میشوند؟

با وجود هزینههای بالای بانکها برای تبلیغات و معرفی تسهیلاتشان، افراد از کانالهایی که بانکها برای تبلیغ اقدام میکنند، از نحوه دریافت تسهیلات باخبر نمیشوند. بر اساس صورت مالی بانکها از 1396 تا ۱۴۰۰، بیش از ۳۰۰۰ میلیارد تومان برای تبلیغات بانکها در چهار سال گذشته هزینه شده اما زمانی که از مردم سوال میشود چطور از خدمات بانکها مطلع میشوید، تبلیغات محیطی مثل تلویزیون یا بیلبوردهای شهری، در گزینه ششم است و فقط 1.5 درصد افراد از طریق این تبلیغات از شرایط وام باخبر میشوند. آنها در مرحله اول، اگر مجبور شوند و به دنبال وامگرفتن باشند، خودشان شرایط را پرسوجو میکنند. در مرحله دوم هم از طریق دوستان، آشنایان، محیط کار و حلقه اطرافیانشان از شرایط تسهیلات بانکها مطلع میشوند. همچنین زمانی که از کارکشتهها که در گرفتن وام تبحر پیدا کردهاند، پرسیدیم از کجا وام میگیرند، فقط 52 درصد گفتند از بانک و موسسات مالی، یعنی حدود 48 درصد وامهایی که در کشور برای مردم عادی استفاده میشود، یا از صندوقهای قرضالحسنه خانوادگی است، یا شرکت و سازمانشان یا از دوست و آشنا. حدود 14 درصد هم گفتند که از بازیگران جدید مثل لندتکها استفاده میکنند.

تجربه مردم در استفاده از خدمات وام و اعتبار بازیگران جدید چگونه است؟

حدود 62 درصد از کسانی که از بازیگرهای مالی جدید و سرویسهایی از جنس لندتکها یا BNPL استفاده میکنند، گفته بودند خیلی جالب است، خوششان آمده و سریعتر توانستند نیازهایشان رفع کنند. در مقابل آن، حدود 17 درصد رضایتی است که در کل درمورد تسهیلات و وامدهی کشور وجود دارد. این موضوع نشان میدهد سیستم تسهیلات و وام کلاسیک که ما بهصورت سنتی در کشور داشتیم، اصلا مردم را خوشحال نمیکند اما همین حرکتهایی که در دو سه سال اخیر توسط بازیگران جدید لندتکی مانند دیجیپی، قسطا، لندو، وپپاد، تارا، اسنپپی و… ایجاد شده، توانسته درصد رضایت خیلی بالاتری برای مردم داشته باشد.

علت رضایت مردم از سرویسهای جدید چیست؟

در سیستم پرداخت تسهیلات، بخش اول بازیگران کلاسیک مانند بانکها و موسسات مالی هستند و بخش دوم بازیگران مالی جدید که تفاوت ملموسی از جهت جذابیت و جلب رضایت برای مردم داشتند. شاید در میان بازیگران کلاسیک از معدود نهادهایی که توانسته تفاوتی ایجاد کند، بانک رسالت است که سعی کرده رویکردی مدرنتر داشته باشد. زمانی که پرسوجو میکنیم که افراد از چه چیزی در مکانیزمهای کلاسیک بیشتر شاکی هستند، میبینیم که همان سه علت است؛ یکی فرایند طولانی، دیگری وثیقه و ضامن و سوم مبلغ پایین با کارمزد بالا. درحالی که رویکردهای جدیدتر توانستند حداقل دو عامل از این سه را رفع کنند. فرایند خیلی راحتتر شده و دیگر اینکه دریافت وام، ضامن و وثیقه آنچنانی نمیخواهد.

بازه سنی استفادهکنندگان از روشهای جدید پرداخت تسهیلات به چه صورت است؟

میزان استفاده از سرویسهای جدید در مخاطب کمسنتر بیشتر است. ما در گزارشمان تحلیل کردیم که نسلهای Y، X و Z تمایلشان به استفاده از «الان بخر بعدا بپرداز»، با اعتبار حدود 10 میلیون تومان و بازپرداخت دو سه ماهه به چه صورت است. نتایج حاکی از آن بود که نسل Z، 93 درصد تمایل دارند که استفاده کنند، نسل Y، 79 درصد و نسل X که سنشان بالاتر است، 63.5 درصد تمایل دارند، اما باز هم این تمایل نسبی وجود دارد و البته این ترند بینالمللی در دنیا هم به همین صورت است.

چرا تمایل به روشهای جدید بیشتر است؟

اینکه فرایندها در سرویسهای جدید عموما غیرحضوری میشود، خیلی سادهتر است، نیاز به حضور فیزیکی و مدارک کاغذی ندارد، بر پایه موبایل است و خیلیها که حتی کامپیوتر و لپتاپ هم ندارند با گوشی موبایل میتوانند کل کار را انجام دهند. یک تفاوت دیگر اینکه هزینههای کمتری برای مشتری دارد. هزینه تعداد مراجعات، صرف وقت و هزینه مدارکی که باید آماده کنید و کارمزدهایی که بانکها میگیرند، بالاتر از فرایندی است که بازیگران جدیدتر دارند.

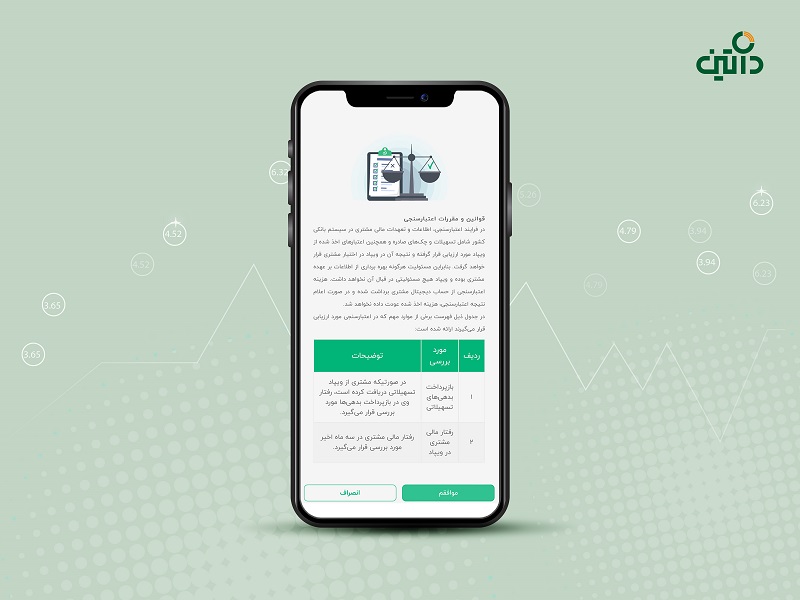

وضعیت اعتبارسنجی برای ارائه تسهیلات در ایران را چگونه ارزیابی میکنید؟

سرویسهای کلاسیک، داراییمحور و سرویسهای جدیدتر رفتارمحور هستند. در سرویسهای کلاسیک به این توجه میشود که فرد چقدر دارایی و ملک دارد که وثیقه بگذارد، یا اینکه چند نفر میتوانند برای او ضمانت کنند، درحالی که در سرویسهای جدیدتر، وزن گذشته افراد خیلی کمتر است و اعتباردهی به رفتار آینده فرد که در سرویس فعالیت میکند بستگی دارد. این یکی از دلایلی است که سرویسهای لندتک نه تنها در ایران بلکه در کشورهای توسعهیافته هم جذاب هستند. چون در کشورهای توسعهیافته، سرویسهای اعتباری کلاسیک داراییمحور بود، گردش حساب و حساب بانکی اعتبار افراد را تعیین میکرد، اما در رویکردهای جدیدتر، فضای رفتارمحوری وجود دارد، رتبهبندی اعتباری بر اساس رفتار خرید، بازپرداخت شما و… تعیین میشود.

تفاوت تضمین در روشهای جدید مالی با روشهای کلاسیک چیست؟

تفاوتش این است که شما در روشهای جدید، هیچ وثیقه، چک و سفتهای نمیدهید، بنابراین در این سرویسها شما نکول هم دارید، زیرا بخشی از پولهایی که تخصیص داده میشود، برنمیگردد اما در این وامها چون تضامین زیادی گرفته میشود نرخ نکول خیلی پایین است. در سرویسهای BNPL و لندتک نیز ادعا بر این است که با گذشت زمان، الگوریتمهای هوش مصنوعی میتوانند بهنحوی باهوشتر شوند که نرخ نکول با سرویسهای کلاسیک که کلی مدارک از شما میگرفتند، رقابت کند.

نقش سیاستگذار در این زمینه چیست؟

در روشهای جدید، ابزارهای هوش مصنوعی رتبهبندی کنار هم قرار میگیرند و بر اساس شاخصهای یادگیری ماشینی و هوش مصنوعی میتوانند الگوی رفتاری افراد را پیشبینی کنند؛ اینکه کدام افراد ریسکشان بالاتر و کدام ریسکشان پایینتر است. این اتفاقی است که بهتدریج رخ میدهد و تکمیلتر میشود، یعنی در طول زمان الگوریتمها باهوشتر میشوند و اینجا همان جایی است که سیاستگذار میتواند کمک کند. یکی از مهمترین روشهای تشخیص اعتبار، رتبه اعتباری افراد جامعه است و باید بتوان از منابع مختلف؛ دادههای بیشتری جمعآوری کرد تا بر اساس آن سطح اعتباری مشخص شود و بتوان اعتبار تخصیص داد. بهتدریج هم الگوریتمها پیچیدهتر میشوند و بهواسطه دادههایی که دریافت میکنند و رفتاری که کاربر دارد، الگوشناسی و خوشهبرداری رفتاریشان دقیقتر میشود. پس هرچه سیاستگذار فضای دسترسی به داده را جهت استفاده کسبوکارها هموارتر کند، ارائه خدمات شخصیسازیشده میسر خواهد شد.

آیا در سالهای آینده به این سمت میرویم که روشهای جدید جای خود را به روشهای کلاسیک بدهند؟

در ایران حداقل سه تا پنج سال زمان لازم است که دادهها دقیقتر شود، رفتارها بیشتر شناسایی شود و بر اساس آن بتوان این روشهای جدید را مدیریت کرد؛ اما پیشنهاد ما این است که لازم نیست بازیگران جدید در ایران کاملا جایگزین بازیگران کلاسیک شوند، بلکه میگوییم این دو در کنار هم اکوسیستم را کامل میکنند. مثلا در بانکها از حدود پنج میلیون تومان تا حدود 500 میلیون تومان وام میدهند. یک سری بازیگر لندتک و وام خرد داریم که از حداقل پنج میلیون تا 50 میلیون وام میدهند، از آن طرف یک سری ارائهدهنده سرویسهای BNPL داریم که از 200 هزار تومان تا نهایتا 10 میلیون تومان وام میدهند. پیشنهاد ما برای آینده این است که وامهای تا سقف 10 میلیون تومان را به همین سرویسهای BNPL بسپاریم، از 10 تا 100 میلیون تومان را سرویسهای وام خرد و لندتکها فعالیت کنند و از 100 میلیون تومان به بالا تا یک میلیارد و حتی بیشتر، بانکها و موسسات مالی کلاسیک درگیر شوند. ما قائل به حذف سرویسهای کلاسیک نیستیم، اما میگوییم همپوشانیشان از بین برود برای اینکه بانکها و موسسات مالی که هزینههای سربارشان هزینههای بالایی است، درگیر عددهای خرد نشوند. این ترند در دنیا هم بسیار پررنگ شده؛ یعنی سرویسهای مالی خرد به سمت بازیگران نوظهور و جدیدتر حرکت میکند، چون آنها با چابکی بیشتر و هزینه کمتری میتوانند همان سرویسها را ارائه دهند. شما بانکی با ابعاد بانکهای بزرگ کشور در نظر بگیرید که زمان، منابع و سرمایه انسانیاش را برای یک وام 10 میلیونی به اندازه یک وام 500 میلیون تومانی درگیر میکند. بنابراین برای افزایش بهرهوری طبیعی است که خودش را درگیر ارقام بزرگتر کند و ارقام کوچک را به بازیگرهای کوچکتر و جدیدتر بسپرد که سریعتر و چابکتر این کارها را انجام میدهند.

با این اوصاف، مورد استفاده از سیستمهای مالی BNPL بیشتر چه مواردی است؟

در حال حاضر این مبالغ برای خریدهای خرد هستند، خریدهای روزمره، FMCG (کالای تندمصرف یا پرگردش)، مد و پوشاک و مواردی از این دست. البته در بعضی از کشورها با استفاده از روشهای BNPL میتوان یک سری کالاهای اساسیتر هم خرید، اما در آن کشورها نرخ تورم پایین است و فضا بهشان اجازه میدهد که چنین کاری کنند اما در ایران خیلی سخت است که فاصله بازپرداخت بیشتر از دو سه ماه شود.

کارمزد سیستمهای جدید مالی به چه صورت است و آیا میتوان آن را کاهش داد؟

موضوع کارمزد بیشتر به وضعیت اقتصادی کشور برمیگردد. یکی از شاخصهایی که روی نرخ کارمزد بانکها اثر میگذارد، نرخ تورم است، بنابراین این موضوع خیلی در اختیار کسبوکار نیست. با این وجود، یکی از مزیت BNPLها کارمزد صفر است، این سرویسها مبلغ مورد نظر را با مدت زمان دو سه ماهه، با کارمزد صفر درصد پرداخت میکنند و این در اقتصاد تورمی مانند ایران، مزیت پررنگی است و میتواند جذاب باشد. اما بهصورت کلی کاهش کارمزد در اختیار بازیگران تسهیلات و اعتباری نیست (آزادی عمل کمی در این زمینه دارند) و پارامترهای دیگری روی نرخ تورم اثر میگذارد که بخواهند کارمزد را تعیین کنند.