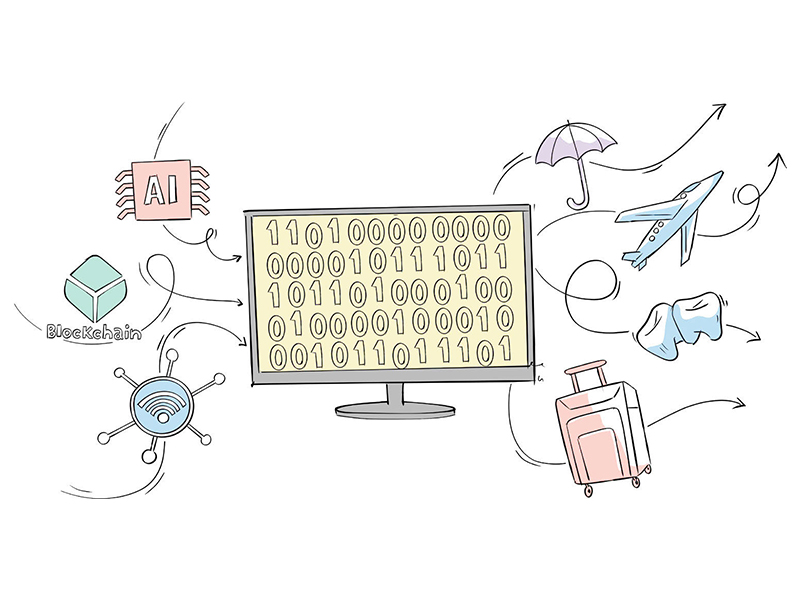

صنعت بیمه، با پیشرفتهای فناوری درحال تحول چشمگیری است. در این میان، نقش هوش مصنوعی در تحول صنعت بیمه و اثرات اینترنت اشیا بر بیمهها بخشهای بزرگی از این تغییرات را شامل میشود. این فناوریهای نوین به بیمهها امکان میدهند تا براساس دادههای کاربری و تحلیلهای پیشرفته، محصولاتی را ارائه دهند که به نیازهای خاص هر فرد پاسخ میدهد. این موضوع به موتور بیمه شخصیسازیشده و نیاز به تواناییهای فناورانه اشاره دارد. همچنین، تکنولوژیهای هوش مصنوعی و اینترنت اشیا در مدیریت و کاهش ریسک در بیمه کمک میکنند تا ریسکهای احتمالی را کاهش داده و مدیریت بهتری بر بیمهها داشته باشند.

هوش مصنوعی و اینترنت اشیا دو پدیده تکنولوژیکی هستند که تاثیر عمیقی بر صنعت بیمه دارند. این تکنولوژیها که در طول دهه گذشته بهسرعت درحال توسعه بودهاند، اکنون به یکی از مهمترین عوامل تحول در این صنعت تبدیل شدهاند:

پردازش ادعاهای خسارات

یکی از زمینههایی که هوش مصنوعی در آن به کار گرفته میشود، پردازش ادعاهای بیمه است. با استفاده از AI، میتوان فرایند پردازش ادعا را سریعتر و دقیقتر کرد. این امر، باعث کاهش هزینهها و افزایش رضایت مشتریان میشود.

اندازهگیری ریسک

هوش مصنوعی با تحلیل دادههای بزرگ و پیچیده، به شرکتهای بیمه این امکان را میدهد که ریسکها را بهتر درک کنند. این تکنولوژی میتواند الگوهای مختلف ریسک را شناسایی کرده و به بیمهگران کمک کند تا بتوانند پیشگیری از وقوع حوادث را بهبود ببخشند.

تشخیص تقلب

هوش مصنوعی میتواند به شرکتهای بیمه کمک کند تا تقلبها را تشخیص دهند. با استفاده از AI، میتوان دادهها را بررسی کرد و الگوهای غیرعادی را که ممکن است نشانه تقلب باشند، شناسایی کرد.

کاهش هزینهها

هوش مصنوعی میتواند به شرکتهای بیمه کمک کند تا هزینههای مربوط به پرداخت خسارت را کاهش دهند. این تکنولوژی میتواند باعث کاهش تعداد حوادث شود و درنتیجه، کاهش هزینههای پرداخت خسارت را بهدنبال داشته باشد.

افزایش بهرهوری عملیاتی

هوش مصنوعی با اتوماسیون فرایندها، به بیمهگران کمک میکند تا عملیات روزانه خود را سریعتر و بهینهتر انجام دهند. برای مثال، فرایند ارزیابی ریسک که یکی از مهمترین بخشهای عملیات بیمه است، میتواند بهصورت خودکار و با دقت بالا توسط سیستمهای هوش مصنوعی انجام شود. این موضوع، باعث کاهش هزینهها و زمان لازم برای پردازش ادعاها میشود.

بنابراین، پیشرفت هوش مصنوعی در صنعت بیمه میتواند منجر به بهبود محسوسی در خدمات بیمه و کاهش هزینههای مرتبط با پرداخت خسارت شود. همچنین، با توجه به اینکه نسل امروزی، بسیار علاقهمند به استفاده از تکنولوژی های بهروز است، استفاده از هوش مصنوعی میتواند تمایل نسل Z را برای استفاده از بیمه افزایش بدهد. این تکنولوژیها نه تنها به شرکتهای بیمه کمک میکنند تا ریسکها را بهتر مدیریت کنند، بلکه میتوانند کیفیت خدماتی را که به مشتریان ارائه میدهند نیز بهبود ببخشند.

تاثیر فناوری اینترنت اشیا بر توسعه حوزه بیمه

فناوری اینترنت اشیا با ایجاد تحولات بزرگی در صنعت بیمه، تاثیر چشمگیری بر توسعه این حوزه داشته است. این فناوری با افزایش تعداد دستگاههای متصل و حجم دادهها، امکان ارائه خدمات شخصیسازیشده درلحظه را برای بیمهگران فراهم میکند. دستگاههای IoT در حوزه بیمه خانهها برای جلوگیری از خسارتهای خرابی و آتشسوزی استفاده میشوند. این دستگاهها با ارسال اطلاعات به بیمهگران، امکان پیشگیری از وقوع خسارتها را فراهم میکنند. همچنین، در حوزههای دیگر مانند بیمه خودرو، مالکیت و تصادفات، از دستگاههای IoT برای کاهش خطرات و ارائه محصولات سفارشیتر استفاده میشود.

اینترنت اشیا و بهبود خدمات بیمهگران

با افزایش تعداد دستگاههای متصل و حجم دادهها، بیمهگران میتوانند از طریق فناوری IoT، مشتریان خود را بهتر شناسایی کرده و خدمات را بهصورت شخصیسازیشده و برخط ارائه دهند. بهطور کلی، این فناوری با ارائه دادهها و اطلاعات، بیمهگران را قادر به ارائه راهحلهای بهتر و پیشگیرانه میکند.

- بیمهگران با استفاده از دادهها و اطلاعات جمعآوریشده از دستگاههای IoT، میتوانند خطرات ممکن را پیشبینی کنند و برای کاهش آنها راهکارهای مناسب ارائه دهند.

- با استفاده از فناوری IoT، بیمهگران میتوانند براساس دادهها و اطلاعات جمعآوریشده، محصولات بیمهای شخصیسازیشده را برای مشتریان خود ارائه دهند.

- فناوری IoT با ارائه خدمات برخط، امکان ارائه سرویسهای بیمهای سریع و موثر را فراهم میکند.

لزوم رسیدن به تواناییهای فناورانه برای خدمات شخصیسازیشده

در دنیای امروز که فناوری و میل به استفاده از آن بین مردم روزبهروز درحال پیشرفت است، استفاده از موتور بیمه شخصیسازیشده میتواند به معنی واقعی کلمه یک تحول برهمزننده در صنعت بیمه به حساب آید. اما برای استفاده از این موتور، نیاز به تواناییهای فناورانه خاصی است که باید به آنها دقت شود.

الف) دانش و مهارت فناوری

یکی از مهمترین تواناییها برای استفاده از موتور بیمه شخصیسازیشده، داشتن دانش و مهارت در زمینه فناوری نظیر استخراج و نگهداری کلان دادهها، محاسبات ابری، هوش مصنوعی، اینترنت اشیا و بلاکچین است. این موتور، براساس الگوریتمهای پیچیدهای کار میکند که برای فهم و کنترل آنها، باید با مفاهیم فناوریهای بهروز آشنا باشیم. درحال حاضر تا حدود خوبی دانش مربوطه در بین کارشناسان این حوزه در کشور وجود دارد. با این حال بهدلیل غیرقابل استفادهبودن بسیاری از ابزارهای محاسبات ابری در ایران و نبود هیچ پلتفرم مشابه بومی، در بخش مهارتها با چالشهای جدی در بین کارشناسان فنی این حوزه روبهرو هستیم.

ب) ارتباط و انطباق با سیستمهای فناورانه

دیگر توانایی مهمی که برای استفاده از موتور بیمه شخصیسازیشده نیاز است، امکان ارتباط و انطباق با سیستمهای پیچیده و پیشرفته فناورانه است. این سیستمها میتوانند از سیستمهای مدیریت اطلاعات بیمهگر تا سیستمهای مدیریت ریسک و مشتریان باشند. برای اینکه بتوانید از این موتور بیمه استفاده کنید، باید بتوانید با این سیستمها ارتباط برقرار و با آنها انطباق پیدا کنید. درحال حاضر با توجه به محدودیتهایی که برای یکپارچهسازی اطلاعات فردی در کشور شامل اطلاعات سلامت، اقتصادی و سبک زندگی وجود دارد، امکانات کمی برای توسعه موتورهای بیمه شخصیسازیشده در کشور هست. همچنین درصورتی که اپلیکیشن یا وبسایتی به بخشی از این اطلاعات دسترسی داشته باشد، قادر به اتصال به سرویسهای شرکتهای بیمه نیستند، بنابراین عملا توسعه این موتورها به بنبست خورده است.

بهطور کلی، استفاده از موتور بیمه شخصیسازیشده نیاز به تواناییهای فناورانه خاصی دارد که بدون آنها، استفاده از این موتور ممکن نخواهد بود. اما با کسب این تواناییها، میتوان از این موتور برای شخصیسازی بیمهها و ارائه خدمات بهتر به مشتریان استفاده کرد.

چالشهای استفاده از فناوریهای جدید در صنعت بیمه در ایران

تکنولوژیهای جدید مانند هوش مصنوعی و اینترنت اشیا، در همه جای دنیا با سرعت زیادی درحال تحول صنعت بیمه هستند. آنها ظرفیتهای فراوانی برای کمک به شرکتهای بیمه و مدیریت ریسکهای مرتبط با این صنعت دارند؛ با این حال در کشورمان اگر نگوییم چنین روندی مشاهده نمیشود باید اعتراف کنیم که سرعت بسیار پایینی دارد. این مساله چندین عامل دارد که در ادامه به مهمترین آنها اشاره میشود:

الف) وجود زیرساختهای مورد نیاز تکنولوژیهای جدید

هوش مصنوعی و اینترنت اشیا با تولید اطلاعات بسیار زیاد و محاسبات پیچیده، نیاز به زیرساختهای مناسب محاسباتی شامل سختافزار (مانند GPU) و نرمافزار (مانند ابزارهای محاسبات ابری آمازون) دارند. درحال حاضر بهدلیل تحریمهای بینالمللی و همچنین نرخ برابری ارز، برای بسیاری از شرکتهای ایرانی حرکت بهسمت ارائه چنین سرویسهایی از دسترس خارج شده است.

ب) اهمیت تنظیمات و مقررات مناسب

در تمام دنیا، ارگان قانونگذار درمقابل روند تکنولوژیهای جدیدی نظیر هوش مصنوعی، اینترنت اشیا و بلاکچین بسیار کند عمل کرده و هنوز قوانین مناسبی در این مورد در بسیاری از کشورهای جهان، وضع نشده است. با این حال، برخی از کشورها بهدلیل چابکی قوانینشان عکسالعملهای بهموقع و مناسبی را توانستهاند درمقابل این تکنولوژیها اتخاذ کنند. کشور ایران بهدلایل سیاسی، اجتماعی و اقتصادی، کشوری منحصربهفرد در عرصه جهانی است. بنابراین اگر بهدنبال بهبود وضعیت در صنعت بیمه هستیم، با توجه به شرایط موجود، نیاز به انقلاب در قوانین بیمه کشور احساس میشود.

یکی از آفتهای موجود در صنعت بیمه کشورمان وجود ارگانی با مسئولیتهای بسیار زیاد است که بهدلیل گستره و طیف این مسئولیتها عملا بهرهوری آن کاهش یافته است. همچنین مانند بسیاری از کشورها قوانین صنعت بیمه در ایران از چابکی لازم برای مواجهه با تکنولوژیهای جدید برخوردار نیست. بالطبع برای تسهیل استفاده از تکنولوژیهای جدید ما به یک سبکسازی در قوانین و ارگانهای مسئول نیاز داریم تا بتوانیم وضعیت صنعت بیمه را برای تامینکننده (بیمهگران) و مصرفکننده (بیمهشوندگان) به بهترین وضع تغییر دهیم.

بهطور کلی، تکنولوژیهای جدید میتوانند نقش مهمی در تحول صنعت بیمه و بهبود خدمات به مشتریان داشته باشند، اما برای استفاده کامل از این فرصتها، باید از طریق تنظیمات مناسب، محدودیتها و مشکلات احتمالی را مدیریت کرد.

نتیجهگیری

درنهایت میتوان خلاصه کرد که هوش مصنوعی و اینترنت اشیا دو نوآوری فناورانه هستند که نقش آنها در تحول صنعت بیمه قابل انکار نیست. با استفاده از این تکنولوژیها، شرکتهای بیمه میتوانند هزینههای خود را کاهش دهند، خدمات شخصیسازیشده ارائه دهند و ریسکهای مرتبط با این صنعت را بهتر مدیریت کنند. اما استفاده از این تکنولوژیها نیز نیازمند درک عمیق از این فناوریها و تواناییهای فناورانه است. با استفاده از موتور بیمه شخصیسازیشده، شرکتهای بیمه میتوانند ارائه خدمات بهتری به مشتریان داشته باشند.

درنهایت، تکنولوژیهای جدید میتوانند به شرکتهای بیمه کمک کنند تا بتوانند در یک دنیای فناوریمحور، رقابت کنند و فرصتهایی جدید را برای خود ایجاد کنند. اما برای استفاده کامل از این فرصتها، باید محدودیتها و مشکلات احتمالی را مدیریت کرد. درحال حاضر، ما در شروع یک دوره جدید از تحولات در صنعت بیمه هستیم که با استفاده از تکنولوژیهای جدید، میتوانیم بهسمت ارائه خدمات بهتر و مدیریت ریسکهای بهتر حرکت کنیم.

نویسنده: پویا بهیاد، همبنیانگذار و مدیرعامل استرایبری